广州米乐M6有限公司欢迎您!

米乐M6公司致力于测试测量仪器仪表的研发、生产和销售,主要产品包括电子电工测试仪表、温度及环境测试仪表、电力及高压测试仪表、测绘测量仪表和测试仪器等,是国内知名的仪器仪表公司,产品广泛应用于电子、家用电器、机电设备、节能环保、轨道交通、汽车制造、冷暖通、建筑工程、电力建设及维护、高等教育和科学研究等应用场景。

公司同时布局国内及海外市场,通过自主品牌经营与为欧美知名品牌客户提供ODM相结合的方式开展业务,自主品牌销售收入占比约为70%。公司自2003年以来致力于建设多元化产品线年拓展电子电工产品线年拓展电力产品线年拓展温度与环境产品线年拓展电子测量仪器产品线年拓展高压测试仪表产品线年拓展热成像仪产品线。目前公司已构建宽广的产品矩阵,可为汽车电子、新能源、教育、电源、物联网、工业制造等领域提供多套测试测量的综合解决方案。

公司拥有四大仪表产品线和测试仪器产品线,其中仪表产品包括电子电工测试仪表、温度及环境测试仪表、电力及高压测试仪表和测绘测量仪表,覆盖工业产品全生命周期用到的各种专业测量设备。

产品包括数字万用表、数字钳形表、电压及连续性测试仪、测电笔、网络寻线仪等,主要应用于电信号采集、测量、监控等。

产品包括红外热成像仪、红外测温仪及环境测试仪表等,主要应用于以温度、湿度、风速、噪声等物理现象为载体的测量,以及对震动幅度、涂层厚度等无损检测。

产品包括绝缘电阻测试仪、接地电阻测试仪、电气综合测试仪、电能质量分析仪、钳形谐波功率计、漏电保护开关测试仪等,主要应用于电气设备的绝缘、接地、电能、泄露等安规检测。

产品包括实验系统综合测试平台、示波器、信号发生器、频谱分析仪、直流稳压电源和台式数字万用表等,主要应用于电子制造、通讯、高等教育及科研实验等领域。

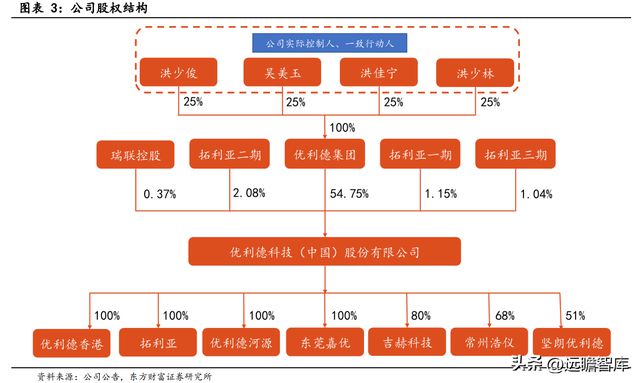

截至 2022Q1,洪佳宁、吴美玉、洪少俊、洪少林通过优利德集团间接持有公司54.75%股份,公司其余股东持股比例均小于 5%,股权高度集中。

洪佳宁与吴美玉为夫妻关系,洪少俊、洪少林为二者之子,四人分别持有优利德集团25%股份,作为一致行动人共同拥有公司的控制权。

公司实际控制人通过优利德集团、拓利亚一期、拓利亚二期等能够控制的公司表决权比例为 59.38%。

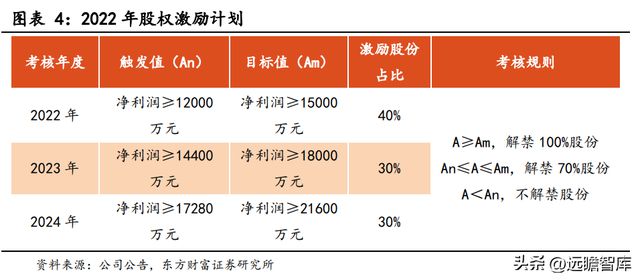

公司推出2022年限制性股票及计划,拟向激励对象授予权益合计 300 万股,占当前公司股本总额的 2.73%。其中首次授予部分 240.60 万股,预留部分 59.40 万股,激励对象合计158 人,覆盖范围较广。

主要考核指标为2022-2024年公司净利润(A),设定触发值(An)与目标值(Am),2022-2024年净利润目标值 1.50 亿元、1.80 亿 元、2.16 亿元,触发值为 1.20 亿元、1.44 亿元、1.73 亿元。当 A≥Am 时解禁 100%股份,当 An≤A≤Am 时解禁 70%股份,A<An时不解禁股份。

若公司净利润达到目标值,则对应2022年-2024年净利润增速39%、20%、20%。净利润直接反应公司盈利能力,以净利润为考核指标有助于调动员工的积极性,确保公司未来发展战略和经营目标的实现。

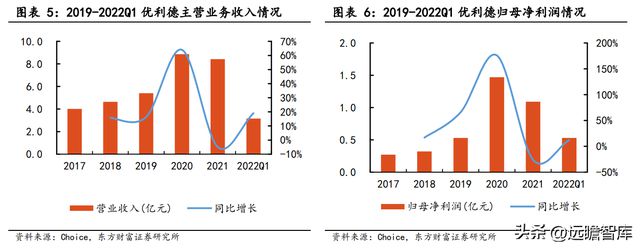

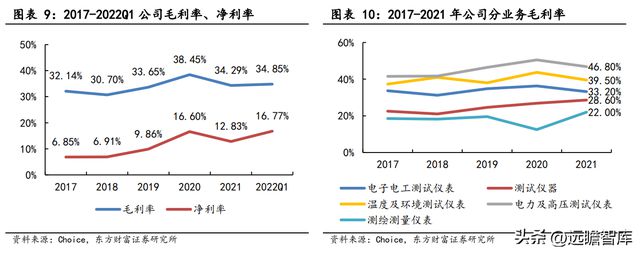

营收规模与归母净利润存在短期波动,今年一季度已实现企稳。2019-2021年,公司主营业务收入分别为 5.40 亿元、8.86 亿元、8.42 亿元,分别同比变化+16.33%、+63.98%、-4.90%;实现归母净利润 0.53 亿元、1.47 亿元、1.09 亿元,分别同比变化+66.00%、+175.95%、-26.04%,主要为疫情背景下测温产品的需求波动带来的影响。2022Q1,公司实现营业收入 3.15 亿元,同比增长19.06%;实现归母净利润 0.53 亿元,同比增长12.11%,营收和规模净利润增速逐步恢复。

因为全球经济受宏观环境新冠疫情和周期性影响,2020年公司红外测温产品销量获得大幅增长,促使业绩短期提升。

2021年由于疫情形势减缓,红外测温产品销量大幅减少,公司整体营收同比下降 4.90%,归母净利润同比下降 26.04%。2021年,公司在测温产品需求减少的情况下调整业务结构,非测温业务板块的销售收入同比增长 42.03%,测温产品销售下降带来的影响逐步消退。

2022Q1,公司实现营业收入 3.15 亿元,同比增长 19.06%;实现归母净利润 0.53 亿元,同比增长 12.11%,营收和归母净利润增速逐步恢复。

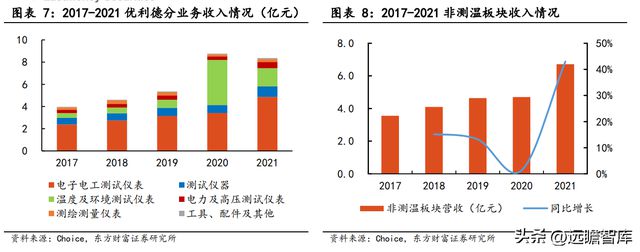

电子电工测试仪表收入占比接近 6 成。2021年公司营业收入按项目划分,电子电工测试仪表、温度及环境测试仪表、测试仪器、电力及高压测试仪表、测绘测量仪表及其他产品营收分别为 4.87 亿元、1.65 亿元、0.94 亿元、0.55 亿 元、0.27 亿元、0.09 亿元,占比分别为 58.18%、19.71%、11.23%、6.57%、3.23%、1.08%,同比变动+42.19%、-59.45%、+31.24%、+83.20%、+33.45%、+33.12%。电子电工测试仪表仍是公司的主要收入来源,测温产品疫情过后营收大幅下降。

2021年公司实现毛利率 34.29%,同比下降4.16个百分点;实现净利率12.83%,同比下降3.77个百分点。2020年受新冠疫情影响,测温产品供不应求拉高毛利率。

2021年,IC 器件涨价导致公司原材料成本上升,此外公司海外营收占比55%,美元贬值导致汇兑损益,综合造成2021年毛利率下滑。22Q2受益于美元升值与全球仪器仪表产品提价,毛利率将预期向好发展。

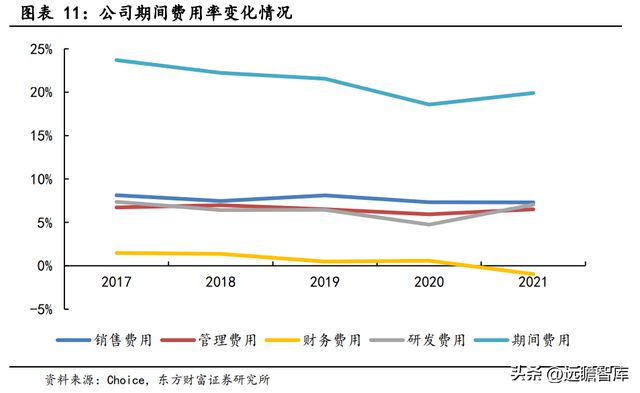

2021年公司三费合计12.85%,同比下降0.98个百分点,规模效应逐步显现,整体费用可控,研发投入加大,预计未来净利率仍有上升空间。

分业务看,2021年公司电子电工测试仪表、温度及环境测试仪表、测试仪器、电力及高压测试仪表、测绘测量仪表毛利率分别为33.20%、39.50%、28.60%、46.80%、22.00%。

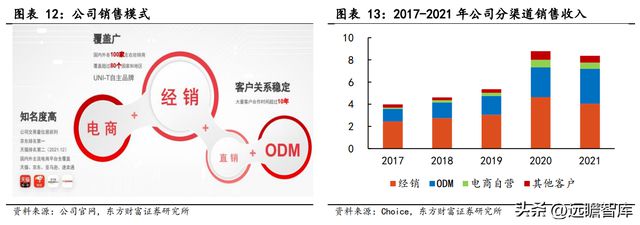

公司销售模式可分为“UNI-T” 自有品牌和ODM两大类,以自有品牌为主,辅以 ODM 拓展渠道。2020 年、2021年公司自有品牌收入占比分别为 69.51%、62.63%。

公司将在未来持续拓展营销体系,2022年公司成立美国子公司和德国子公司,深入欧盟及北美核心区域,加大自有品牌在当地的渗透率与品牌知名度,加强与重点终端客户的粘性。

自有品牌是扩大品牌影响力的基础,针对自有品牌的销售,公司构建“经销+电商+直销”的多方位销售体系。2021年公司经销收入4.05亿元,占比48.44%;电商自营收入0.57亿元,占比6.82%;其他客户收入0.62亿元,占比7.37%;ODM收入3.13亿元,占比37.37%。

2022年设立美国子公司与德国子公司,营销网络深入北美及欧盟核心区。公司自主品牌销往全球超过80个国家和地区,在海外拥有近100家经销商,在国内拥有100多家核心经销商,深入渗透到全国各主要城市。

目前公司网店已经覆盖天猫、京东、亚马逊、速卖通等国内外主流电商平台。2021年12月仪器仪表类目下,公司京东平台交易量排名第一,天猫平台交易量排名第二。2017年以来公司天猫交易量与流量排名一般位于前五名。

欧美大型仪器仪表品牌企业委托国内生产企业设计制造是常态,但客户准入门槛高,将根据研发、技术、生产、品质等方面的考察审慎选择供应商,通常会保持比较稳定的合作关系。目前公司与大量客户合作超过 10 年,建立了稳固的供应关系,最大客户Klein Tools 成立于 1857年,是全球唯一主要用于电气和公用应用的主要工具制造商。

电子化、电气化、智能化、信息化推动电子测试应用领域与场景不断拓展,行业需求有望稳步提升,整体呈现弱 Beta。国产品牌已经站稳,正处于从 1 到 N 阶段。

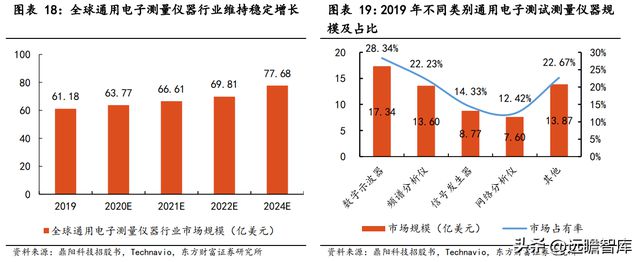

政策支持、人才优势,国产品牌有望向广度、深度拓展,实现强Alpha。全球通用电子测量仪器行业维持稳定增长,2019-2024年CAGR为4.89%。

根据 Technavio 的数据显示,2019年全球通用电子测试测量行业的市场规模为61.18亿美元,预计在2024年市场规模达到77.68亿美元,期间年均复合增长率将保持在4.89%。

电子电工类测试仪表用于测量或检测电压、电流、功率、电阻、电导、电感、电容、频率等参数的仪器仪表,核心产品为万用表和钳形表,广泛应用于电子、电力、电器、机电设备、新能源汽车、轨道交通、节能环保等行业。

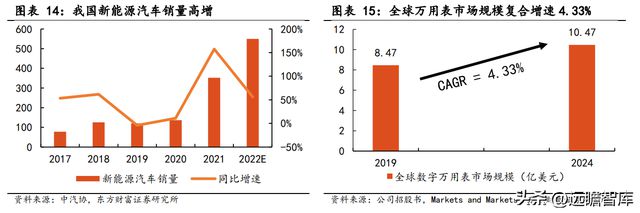

根据公司招股书中援引 Markets and Markets 的预测,全球数字万用表市场预计将从 2019 年的8.47亿美元增长至2024年的10.47亿美元,复合增速4.33%,北美、亚太和欧洲是数字万用表最主要的市场。

根据中汽协数据,我国新能源汽车市场快速增长,根据证券时报援引中汽协的预测数据,预计到2022年新能源汽车年销售量有望达到 550 万辆,同比增长 56%以上。

汽车新三化指汽车的电动化、智能化、网联化:电动化是指以电力驱动作为汽车动力来源,用电机驱动车辆行驶的产业发展态势;智能化指通过搭载先进传感器等装置,运用人工智能等新技术,使汽车具有自动驾驶和智能座舱功能,逐步成为智能移动空间和应用终端的新一代智能汽车;网联化则指利用先进传感技术、网络技术、计算技术、控制技术、智能技术对交通进行全面感知,实现车路协同。

在汽车新三化推进过程中,燃油驱动变成电机驱动、智能驾驶对感知硬件等需求更高、网联化进一步对通信提出更高要求,这些变化使得电气电子零部件需求量大大增加,电子测量仪器需求增加。目前,万用表行业依然呈现由国外大型企业主导的竞争格局。

在高端电子测量仪器领域,仍被是福禄克(FLUKE)、是德科技、罗德与施瓦茨、日本日置、泰克等公司牢牢把控,国内公司进入难度较大,国产化率较低;国内企业主要有优利德、华盛昌等。

温度测试类仪表主要包括红外测温仪、热成像仪,在医疗、电力、工业、消防等领域广泛应用。红外热成像仪及红外测温仪可广泛在人流密集的各交通关口、医院、住宅小区、企事业单位用于筛查发热,在疫情防控中得到广泛的应用。随着产品价格下降,红外测温产品、热成像产品在民用市场消费额快速增长。

根据睿创微纳招股书中援引 Maxtech International 及北京欧立信咨询中心的预测,2023年全球民用红外市场规模将由2017年时的 41.25 亿美元增长到 74.65 亿美元,复合增速 10.64%。

国际民用市场上,北美市场占据全球 60%以上的红外热像产品份额,欧洲和亚洲市场处于快速发展阶段。FLIR 是红外热像仪设计、生产和销售的全球领导者,根据睿创微纳招股书中援引 Maxtech International 的统计,2014年该公司占据了全球民用红外热成像仪市场 40%的市场份额,其中测温类红外热成像仪领域的市场占有率高达 61%。除 FLIR 外其余厂商份额较分散,占比不足 5%,包括福禄克、ULIS、我国的高德红外、大立科技公司等。目前,优利德红外热成像产品以中低端为主,销售规模及技术水平较上述厂商仍存在一定差距。

电力及高压测试仪表主要为电网的输电、配电、送电、变电的关键电器设备进行测量、检修和维护,测量范围包括电气设备的绝缘、接地、电能、泄露等安规检测。

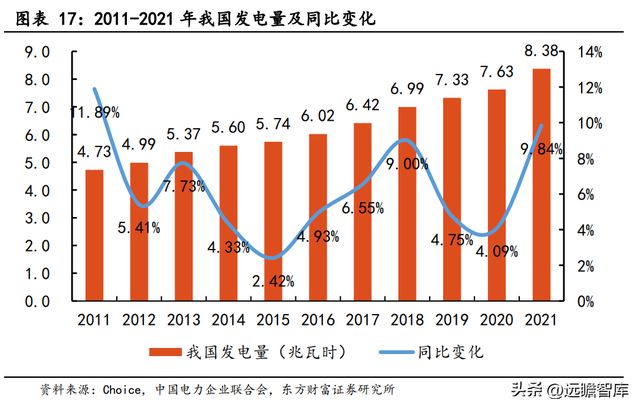

2021年全球发电量 28.47 兆瓦时,中国占比 29.43%,是全球电力增长的主要驱动力。

电网的输电、配电、送电、变电的关键电器设备的安规检测是保障电力设备安全运行的必要手段,关系着设备的利用率、事故率和使用寿命,高压电力测试仪器仪表是检测该等关键电器设备运行的关键工具。随着国家经济的发展、电网的建设,市场对电力及高压测试仪表的需求量将保持增长。

电子测量仪器融合了多种技术,是现代工业产品中新技术应用最多、最快的产品之一。五十年来,中国电子测量仪器行业实现了“从无到有”,并朝着“从有到强”迈进,我国电子测量仪器行业正处于新的发展机遇。

全球通用电子测量仪器行业维持稳定增长,2019-2024年 CAGR 为 4.89%。根据鼎阳科技招股书中援引 Technavio 的数据显示,2019年全球通用电子测试测量行业的市场规模为61.18 亿美元,预计在2024年市场规模达到 77.68 亿美元,期间年均复合增长率将保持在4.89%。

5G 商用化及其带动物联网的发展;汽车智能化、电动化渗透率的提升对通用电子仪器行业需求有拉动作用;消费电子产品迭代、新品出现将催生电子测量的需求;航空航天、军工等发展也将带动仪器仪表行业的需求。从产品细分市场规模来看,数字示波器和频谱分析仪是细分产品中最重要的两类产品,在通用电子测试测量仪器中的比重达到 20%以上。

具体来看,2019年数字示波器市场规模为 17.34 亿美元,占比最高为 28.34%;频谱分析仪市场规模为 13.6 亿美元,占比为 22.23%;信号发生器市场规模为 8.77 亿美元,占比为 14.33%,网络分析仪市场规模为 7.6 亿美元,占比为 12.42%。

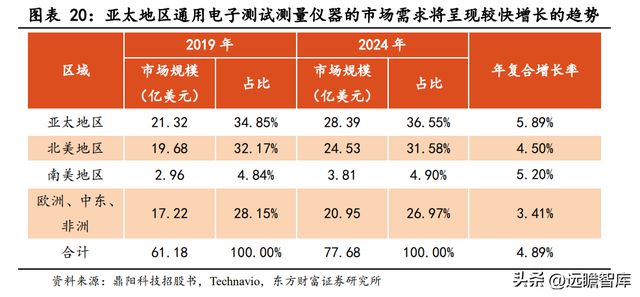

从区域来看,欧美等发达国家和地区具有良好的上下游产业基础,通用电子测试测量仪器产业起步时间早,市场需求以产品升级换代为主,市场规模大,需求稳定;亚太地区由于中国、印度为代表的新兴市场电子产业的迅速发展,已发展成为全球最重要的电子产品制造中心,对通用电子测试测量仪器的需求潜力大,产品普及需求与升级换代需求并存,需求将增长较快。

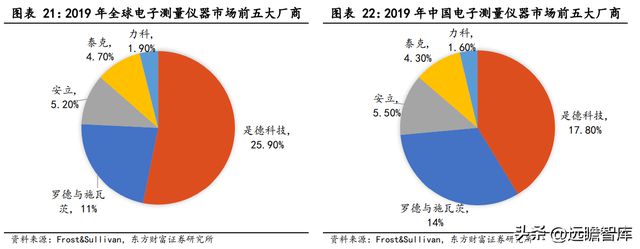

2019 年全球电子测量仪器市场占比前五家公司一共占据了总市场份额的 48.7%,其中是德科技排名第一占据了总市场的 25.9%;德国公司罗德与施瓦茨位列第二,占比 11%;市场排名第三的公司是来自日本的安立,占比 5.2%;位列第四第五的美国公司泰克和力科分别占比 4.7%和 1.9%。

中国市场同样是这五家厂商市场份额领先,合计占比 43.1%,依次占比 17.8%、13.9%、5.5%、4.3%、1.6%。同时期国内电工仪器仪表制造及电子测量仪器制造子行业规模以上企业数量为 572 家,实现收入 989 亿元,单家规模均低于 10 亿元,整体市场较为分散,具有较大的整合空间。

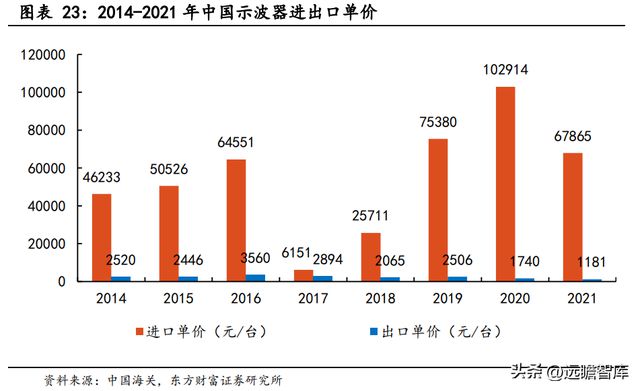

高端缺位低端出口,国产高端产品替代空间广阔。从进出口量来看,国内进口国外高端产品来满足国内需求,同时将国内中低端产能过剩的产品出口到国外。从进出口单价来看,根据中国海关数据,2021年示波器平均进口单价为67865元/台,平均出口单价仅为1181元/台,价格差距接近 60 倍。虽然我国示波器出口量增长较快,但总体以价值含量较低的低端产品为主,国产替代和打开海外市场的关键在于产品高端化。

电子测量仪器行业是国家基础性、战略性产业,从制造大国到制造强国的产业升级过程中,电子测试仪器扮演着重要角色。

2021年 12 月底,明确要求在国产科学仪器设备性能达到与海外相同水平的情况下,政府采购应当率先购买,进一步推动电子测量仪器行业的国产化进程。

产品矩阵宽阔,覆盖主要仪器、仪表设备。公司拥有电子电工、测试仪器、温度与环境、电力及高压、测绘测量五大产品线,覆盖数十种物理单位的测试测量,形成超千余个产品型号。

深耕仪表领域34年,产线丰富。公司部分仪表产品在行业内具有领先水平,高端产品核心参数已接近或超过海外仪器仪表龙头。

公司测试仪器覆盖电子电工、电力及高压、测绘测量、温度及环境四条产品线)公司高端手持式万用表 UT181A 可实现最大60000位显示,领先国内外竞品。

3)绝缘电阻测试仪UT516B通过稳定升压技术最高输出电压12000V,国外竞品FLUKE 1555KIT 最高输出测试电压为 10000V。

4)2021年公司推出高精度测温仪 UT305 系列,实现最高测量温度2200℃,测量精度±1.0℃,达到国内先进水平。

测试仪器:目前公司产品主要集中在中低端,与国内外领先产品仍有较大差距,但已经形成一定的技术积累,预计2022年发布多款处于国内先进水平的测试仪器。测试仪器产品主要包括示波器、波形发生器、频谱分析仪、源载类仪器等。

1)示波器:公司在售的 MSO3000C 系列混合数字荧光示波器实现 500MHZ 带宽和2.5GS/s 实时采样率。已发布的 UTD9000B 系列字存储示波器实现 1Ghz 带宽和5GS/S实时采样率。公司在研发的高带宽示波器产品已经达到20GS/s采样、2.5GHz带宽和10GS/s采样2GHz 带宽的技术水平,并计划在2022年下半年发布相关产品。

2)波形发生器:公司 UTG9000T 系列函数/任意波形发生器最高输出频率600MHz,最高采样率 2.5GS/s,与国内外先进水平有一定差距。

3)频谱分析仪:公司 UTS3000B 系列频谱分析仪频率范围为9kHz~8.4Ghz,与国内外先进水平有一定差距。

4)源载类仪器:公司 UDP3000S 系列可编程电源最大输出功率348W,已建立1000W以内的源载类仪器产品线S(可编程线 系列(可编程开关电源)及 UDP6700 系列(宽范围可编程电源等电源)等多款源载类仪器。

电子电工产品向新能源领域细分化发展是趋势。2021年,美国福禄克、日本日置陆续推出应用于光伏领域的专用万用表和钳形表。公司推出了多个系列的自动识别智能万用表及钳形表、对应于电气测量领域的空心钳头系列钳形表、应用于光伏测量领域的专用万用表UT196 及补充电力领域需求的 10kV 绝缘电阻测试仪。

新能源汽车普及带来的汽车新三化进程需要大量的电气电子零部件,公司电子电工仪器仪表矩阵可满足研发前端-生产制造-维修维保全过程需求。例如,公司针对锂电池测试提供综合解决方案,该方案由公司自主研发的高精度电池内阻测试仪,直流稳压电源、直流电子负载、数字万用表等仪器组成,可应用于电池内阻、电池充电、电池放电等测试场景,满足国标测试项的应用测试需求。

根据证券时报援引中汽协的预测,预计到2022年新能源汽车年销售量将增长到550万辆,增速超56%,未来新能源汽车细分市场有望成为增长最快的电子电工测试仪表市场,公司凭借细分化解决方案将直接受益于新能源汽车领域的增长。

由于电压等级升高后带来的成本优势,光伏系统电压由 1000V 提高到 1500V,因此需要万 用表、钳形表的最大测试直流电压提升至 1500V。2021年公司针对光伏 1500V 应用应用场景推出 UT196 光伏专用万用表,特有 1700V 直流电压测量与 1500V 交流电压测量,适用于光伏阵列系统电压的测量和矿用等大型电机电压测量。

2021年我国可再生能源新增装机 134GW,其中光伏发电新增 54.88GW,占比 31.1%居于首位,光伏发电新增装机量同比增长 13.9%。

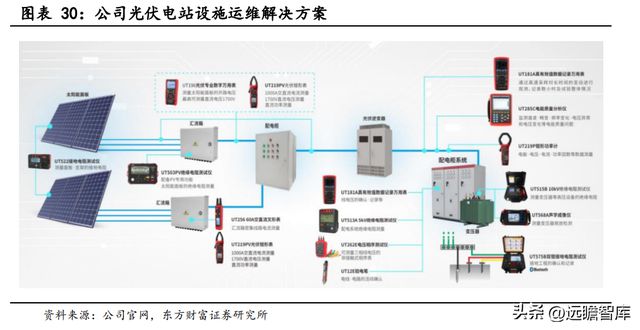

我国光伏新增装机量连续 9 年位居全球首位,累计装机量连续 7 年位居全球首位,景气度持续提升,公司凭借光伏电站运维综合产品方案将直接受益。

必要性:向高端仪器产品突破是仪器仪表行业的必经之路。中高端仪器产品价格高昂,将为公司带来丰厚营收和利润空间。公司目前产品以中低端为主,单价和毛利率处于较低水平,是制约公司未来增长空间的最主要问题。

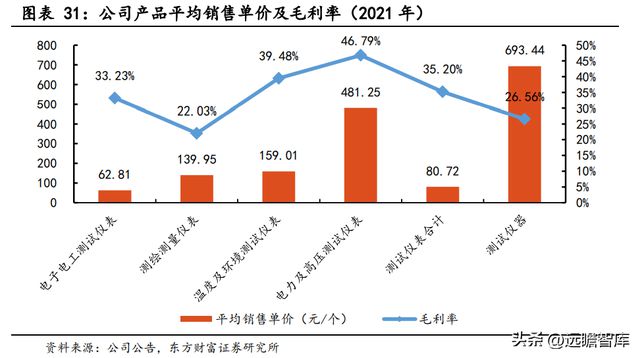

2021年公司测试仪表收入占比89%,测试仪器占比11%,公司收入以仪表为主。公司测试仪表平均售价仅为80.73元,测试仪器平均售价为693.44元。公司目前在售的仪表类产品以电子电工仪表为主,而示波器以 200Mhz 以下的低端产品为主。

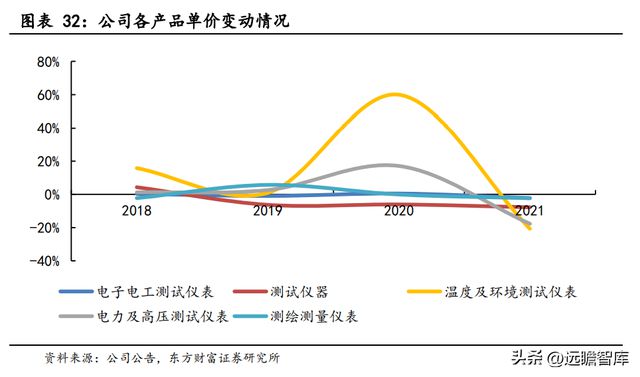

中低端产品处于降价促销抢占市场份额阶段。由于产品结构以仪表和中低端仪器为主,当市场竞争激烈时通常会采取降价措施以促销,2021年各产品均有一定幅度的降价,测温类产品与电力及高压产品价格回归正常水平,其余产品降价幅度为2%~8%。

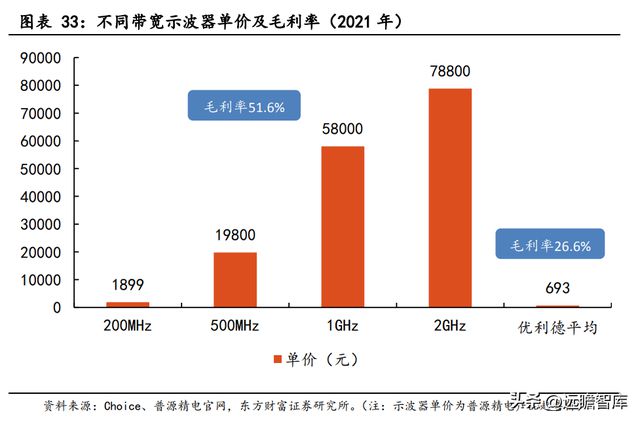

以测试仪器中最大份额产品示波器为例,示波器市场份额呈现出纺锤型分布,低带宽产品量大价低,高带宽产品量小价高,而中等带宽产品量价齐高,因此 4GHz-33GHz 市场是最为最重要的。目前国产示波器仍以 4GHz 以下为主,仅普源精电一家推出 5GHz 示波器。普源精电目前 200MHz 示波器产品售价 1899 元起,500MHz 示波器产品售价19800元起,1GHz 示波器产品售价58000元起,2GHz 示波器产品售价78800元起。2021年,普源精电数字示波器产品毛利率 51.6%,综合毛利率50.58%,远高于公司现阶段仪器类产品毛利率水平。

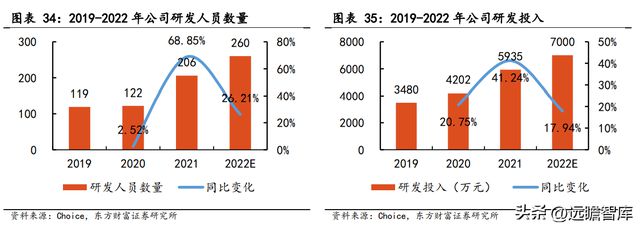

公司近两年研发人员数量持续增长,愈发明确研发是高端化的直接驱动力。2021年公司研发人员达到206人,研发人员占比由2020年的13.72%提升至20.91%;计划2022年研发人员数量将达到260人,同比增长 26.21%。

2021年公司研发投入5935万,同比增长41.24%,占总收入的7.05%,计划2022年研发费用投入将达到7000万元。

公司新增设子公司常州浩仪负责工业应用测试仪器包括电子元器件测试仪、安规测试仪、功率在 1000W 以上的电源负载类仪器等研发工作;新设子公司吉赫科技负责 2GHz 带宽以上的示波器及高速探头研发;参股精鹰光电布局光电核心元器件开发。

现阶段成果:2022年上半年推出部分中端仪器,2022年下半年将推出 2GHz 示波器产品。2022年上半年新发布示波器和频谱分析仪,较公司现有仪器有一定提升:

1)MSO3000CS-S系列混合数字荧光示波器,实现 500MHz带宽和2.5GS/s 采样率。

2)UTS3000B系列频谱分析仪,实现测量范围 9 kHz ~ 2.1/3.6/8.4 GHz,产品具有更多迹线宽范围扫描点的核心算法,频率分辨率优于国内其他生产厂家。

2022年下半年:计划发布 2GHz/2.5GHz 带宽示波器产品,正式进入中高端领域。公司在2GHz带宽示波器已经形成了一定的技术积累,在研发的高带宽示波器产品已经达到 20GS/s 采样、2.5GHz 带宽和 10GS/s 采样 2GHz 带宽的技术水平,计划在2022年下半年发布相关产品。

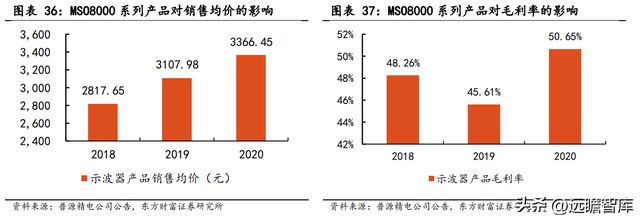

参考普源精电中高端产品发展历程,普源精电2018年推出 2GHz 带宽、20GS/s 采样率产品 MSO8000 系列,随着市场导入的逐步进行,公司2018~2020年示波器产品销售均价由 2817.65 元/台提升至3366.45元/台,复合增速 9.31%。2018~2020年示波器产品毛利率分别为 48.26%、45.61%、50.65%,MSO8000 系列提高了示波器产品的整体毛利率,反映出中高端产品对公司盈利能力的提振作用。公司在研20GS/s 采样、2.5GHz 带宽示波器对标美国泰克 DPO7254,该产品售价约60000 元,普源精电 2GHz 以上示波器销售均价为48034元。公司若能如期于2022年下半年发布2GHz/2.5GHz 新产品,随着产品导入将极大增厚公司毛利润。

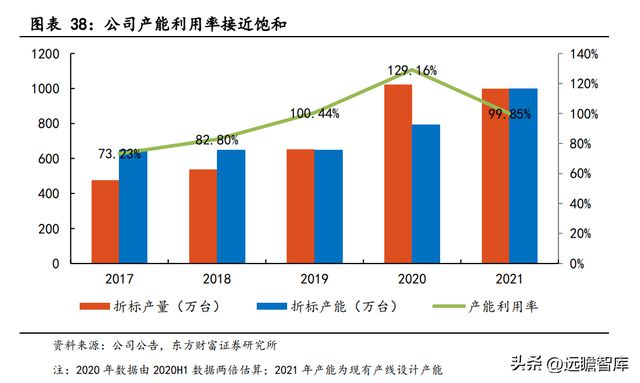

公司河源公司已实现投产,缓解产能饱和。公司2019年、2020年 H1 产能利用率分别为 100.44%、129.16%,产能掣肘问题突出。公司 IPO 资金所涉及项目之一“仪器仪表产业园建设项目(第一期)”由河源优利德负责建设投资及运营。该项目于2021年 12 月完成建设,2022年 3 月正式投产,配套年产 720 万台电子测量测试仪器仪表的生产线。目前处于产能爬坡期,根据河源国家高新区官网讯息,预计河源公司将争取今年实现产值上亿元,未来三年力争突破 6 亿元。

公司高端仪器仪表研发中心建设项目研发产品包括频谱分析仪、高端热成像仪、物联网化测试解决方案和工业测试仪器,聚焦 5G 通信、新能源、节能环保、智能制造及互联网等领域的仪器仪表开发,推动公司产品高端化进程。

此外,公司全球营销服务网络升级建设项目将对公司原有国内外营销渠道进行升级和完善,打造一个合理布局、功能完善的全球销售网络体系,进一步提升公司面向全球市场服务能力,其中海外计划在德国慕尼黑、俄罗斯莫斯科、美国西雅图、马来西亚槟城建立 4 家区域中心,加速海外市场拓展进程。

营业收入分产品预测,参考公司2021年年报,将主营业务拆分为电子电工测试仪表、温度环境测试仪表、电力及高压测试仪表、测绘测量仪表、测试仪器、其他:

预计新能源领域将成为电子电工测试仪表发展最快的细分应用领域,新能源汽车的渗透率增长与光伏电站建设将带动专用仪表的需求增长,河源工厂的产能爬坡将解决产能对销量的掣肘。毛利率方面,公司手持式万用表、钳形表产品行业内领先,且针对新能源汽车与光伏电站应用场景推出了高附加值的专用仪表,预计毛利率将逐步小幅增长。预计公司电子电工测试仪表2022-2024年的收入增速为26.00%、20.51%、15.26%,毛利率分别为36.00%、37.00%、37.50%。

2)温度及环境测试仪表:2021年防疫红利退潮,疫情相关测温产品占比减少,2022年疫情一定程度反复,未来将以工业测温仪表与环境测试仪表为主,与民用红外市场增速保持一致。毛利率方面,疫情相关产品高溢价逐步消退,毛利率回落。预计公司温度及环境测试仪表2022-2024年的收入增速为12.52%、7.35%、2.46%,毛利率分别为38.00%、34.00%、30.00%。

3)电力及高压测试仪表:十四五期间,国家电网规划建设特高压工程“24 交 14 直”,电网建设带动对电力及高压测试仪表市场需求的增长。

公司 10kv 以上高压绝缘电阻测试仪是电网建设验收、维护检修中的常用产品,且与国内产品相比处于领先地位,预计公司电力及高压测试仪表在十四五期间将实现量价齐升。预计公司电力及高压测试仪表2022-2024年的收入增速为57.50%、33.90%、23.60%,毛利率分别为47.30%、47.30%、47.30%。

公司测绘测量仪表产品主要经营为对外采购整机后销售,对应下游市场为建筑、房地产行业,该部分业务预计整体平稳发展,毛利率与2021年持平。预计测绘测量仪表2022-2024年的收入增速为5.00%、5.00%、5.00%,毛利率分别为22.00%、22.00%、22.00%。

5)测试仪器:公司在研的高带宽示波器产品已经达到 20GS/s 采样、2.5GHz 带宽和 10GS/s 采样 2GHz 带宽的技术水平,并计划在2022年下半年发布相关产品,该产品是公司进军中高端市场的重要标志。

中高端产品市场份额大、产品溢价高,随着产品的逐步导入将大幅带动测试仪器收入增长,增厚毛利润。预计公司测试仪器2022-2024年的收入增速为43.00%、55.25%、61.00%,毛利率为35.00%、39.00%、42.00%。

中高端测试仪器、仪表的设计研究需要公司加大对研发的大力投入,公司计划2022年研发投入约7000万元,预计研发费用率维持在7%,销售费用随着公司营收增长产生的规模效应而下降至6.5%。

公司预计2022-2024年每年摊销股权激励费用1692.94万元、811.16万元、326.15万元,未考虑股权激励费用时,由于规模效应管理费用率预计下降至6%,加入股权激励费用后预计管理费用率为7.61%、6.61%、6.20%。公司资金充足,利息收入增长,预计财务费用维持当前水平。预计2022-2024年公司销售费用率为6.50%、6.50%、6.50%,管理费用率为7.61%、6.61%、6.20%,研发费用率为7.00%、7.00%、7.00%,财务费用率为-0.61%、-1.01%、-1.18%。

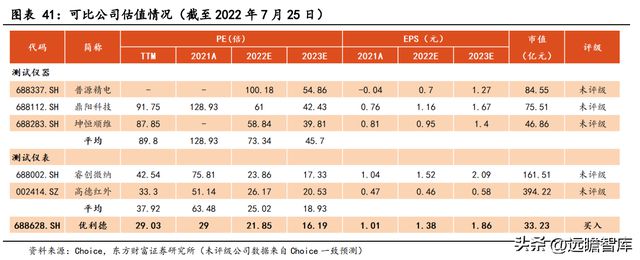

由于测试仪器市场空间与盈利能力要高于测试仪表产品,因此以测试仪器为主要产品的公司具有较高的 PE,我们将公司仪器与仪表业务分别进行估值。按照毛利润将仪器与仪表业务分拆,我们预计2022年仪器业务归母净利润 0.18 亿元,对应 EPS 0.17 元;仪表业务归母净利润 1.33 亿元,对应 EPS 1.21 元。

考虑到公司中高端仪器仍处于技术追赶阶段,公司仪表业务产品丰富且部分技术指标处于领先地位,我们给予公司仪器业务 50 倍 PE 估值,对应市值 9 亿元,给予公司仪表业务 30 倍 PE 估值,对应市值 39.9 亿元,合计公司市值为 48.9 亿 元。

公司是国内仪表行业头部厂商,近年来仪器业务跟进,2022年下半年计划发布 2GHz 示波器产品进军中高端仪器仪表市场,产品结构向高单价、高毛利的中高端仪器倾斜,同时新建工厂以缓解产能掣肘。在仪器仪表产品国产替代大趋势下,我们看好公司凭借宽广的产品矩阵、中高端新品的不断推出以及成熟的销售渠道实现市场份额和盈利能力的同步提升。

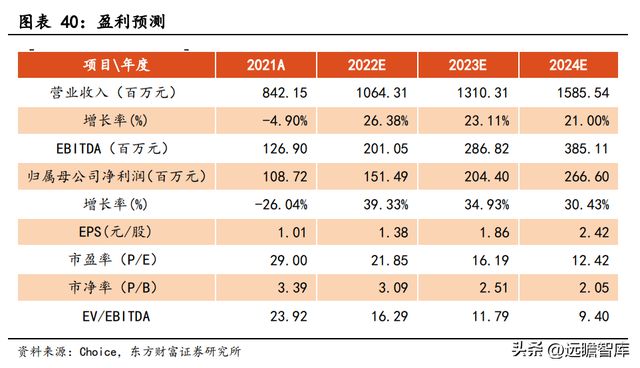

综合考虑公司经营状况和市场前景,我们预计公司2022-2024年营业收入分别为10.64亿元、13.10亿元、15.86亿元,归母净利润为1.51亿元、2.04亿元、2.67亿元,EPS为1.38元、1.86元、2.42元,对应 PE 为22倍、16倍、12倍。

参考同行业上市公司平均估值水平,我们给予公司2022年仪器业务50倍PE估值,仪表业务30倍PE估值,六个月目标价44.8元。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

Copyright © 2012-2051米乐M6·(中国)官方网站版权所有